前几天一个偶然的机会,笔者居然看到了汽车街上市的消息,看到这条消息我比较惊讶,原因有几点,一是上市消息没有大张旗鼓的传播,因为笔者有汽车特别是二手车行业从业履历,担任公关多年,所有出行圈都没看见汽车街IPO的传播,况且汽车街首日大涨26.86%,这个喜讯也没有传播出来;第二点惊讶是因为汽车街在我从业那几年,就是一个不入流的小平台,是一个很初级的创业团队,连第三梯队就进不去的那种程度。

要不是看到那条上市的新闻,笔者真的要把汽车街给遗忘了,翻看资料和询问周边的朋友才知道,原来汽车街的老大才是真的行业老兵,是完全垂直领域摸爬滚打起来的。汽车街的创始人杨爱华,在汽车行业深耕超30年。1999年,他还开始担任上海开隆汽车贸易有限公司的主席。直到2004年,他出任上海宝信汽车销售服务有限公司的主席。

笔者在行业那些年,是2015-2019年,正是二手车电商野蛮生长到逐渐割裂的时代,那时候无论是瓜子二手车的“遥遥领先”家喻户晓,还是人人车铺天盖地的广告轰炸,或者是优信财大气粗的资本投入,kaiyun开体育官方满世界都能看到这三家在打仗,融资大赛几乎几个月一次就会上演,那时候公关和媒体圈差不多十几天就会有一个二手车电商的投放或者传播。

但是汽车街是没有丝毫声音的,他就像前三个老大都在打架,后边的小弟都会被来源不明的AOE顺便带走一样,但是它没有被带走,跟一个小强一样艰难的活下来,还熬走了好多平台,就像尸体堆里爬出来的幸存者。

所以我一直以来对汽车街的印象,就是很稳,不乱搞,不跟其他平台一样东一锤子西一榔头,这是很多创业者包括企业家犯的毛病。

寒冬那两年,人人车先后变卖滴滴并附庸58同城,瓜子二手车则是全国范围内撤直卖店和大裁员,缩减业务和阵线,缩减投放,节衣缩食,俨然没有了当初的样子,而优信好像也变卖了自己的业务给了58同城,这样三巨头在行业内的统治力逐渐下降,逐渐给了后边的小弟们逆袭的机会。

不是所有小弟都像汽车街那样能够幸存,一些固执甚至觉得自己能活的小平台,纷纷迅速倒下,比如逐渐消失匿迹的开新二手车,以及陷入爆雷消息倒下的C2B平台车置宝,也不是所有平台都和汽车街一样幸运,比如天天拍车,好像阵线和业务范围仍然在上海一带,比车置宝幸运的是天天拍车此前和汽车之家有资本的输送,得以延续,只有汽车街从尸体堆里爬了出来,并被巨头选中。

优信刚上市的时候也十分风光,比如代言换成了莱昂纳多,不过优信很不走运,恰好赶上了美股中概股集体下行的时候,上市即破发,后边一直萎靡不振,这个曾经的“二手车第一股”没有了往日的风光,昙花一现。

反观汽车街,5月31日登陆香港主板表现强势,收盘涨26.86%报12.94港元,总市值为108亿港元。成立至今,汽车街已获得多轮融资,当中不乏知名机构及大厂,例如腾讯、京东以及华兴新经济基金等。汽车街在2019年完成1500万美元A轮融资,腾讯通过ImageFrameInvestment出资1000万美元、京东通过DazzlingCalcite出资500万美元开云Kaiyun官方网站。2022年,华兴新经济基金参与了汽车街1500万美元的B轮融资。此轮融资,华兴资本还充当了财务顾问的角色。

另一个现象也证明了我早些年的猜测,我认为二手车这么垂直的行业开云Kaiyun官方网站,最后一定是做业务出身的老板能够干出来,瓜子二手车的杨浩涌以及优信二手车的戴琨,他们都是玩资本的好手,善于做局,让投资人都进来玩,kaiyun开体育官方然后自己顺利赚一把,这样不是沉在业务体系里,这么浮躁是不符合长期主义的,另外的人人车李健,产品经理出身,用互联网那套复制在了二手车行业里,也没有做出来。反而是汽车街的创始人杨爱华,自己从基层从事汽车行业,一路打怪升级,有了今天的结果。

坚持到最后的人,极有可能成为最后赢家,也是行业的新老大。这里我说一下,老大也不是那么好当的,因为汽车街这两年挣钱是越来越少的,有评论人士称,希望汽车街不要成为第二个优信二手车,因为盈利能力很关键,是平台能不能延续的核心。

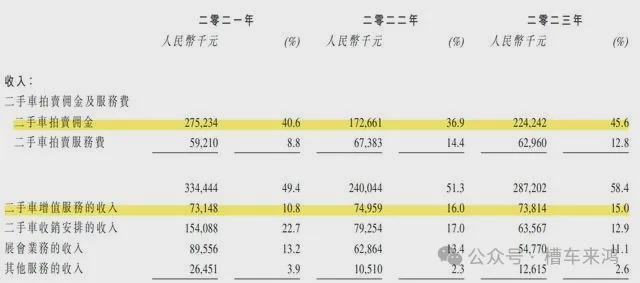

招股书显示,汽车街的收入主要来自于二手车拍卖佣金、服务费及其他相关业务。其中二手车拍卖佣金占比最高,2023年达45.6%。其次是增值服务占比约为15%。再次是二手车收销安排收入,但这项收入占比近3年逐年下滑,从2021年的22.7%降至2023年的占比12.9%。

招股书还显示,2021—2023年,汽车街的收入分别为6.78亿元、4.68亿元和4.92亿元;净利润分别为1.65亿元、0.69亿元和926.9万元。

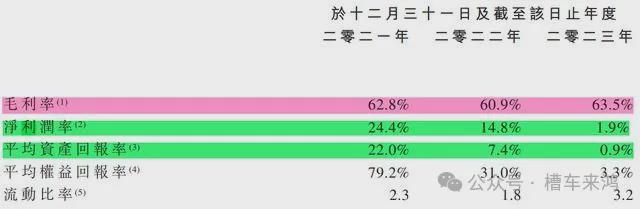

值得注意的是,2023年,汽车街的二手车交易数量约为17.6万辆,同比增长10%;毛利率高达63.5%,其净利润不增反而大幅下滑,同比减少86.56%。

在毛利率创新高的情况下,其净利率和平均资产回报率持续下滑:其净利率从2021年的24.4%降至2023年的1.9%;其平均资产回报率更是从2021年的22%降至2023年的0.9%。

其实在我看来,不亏钱就已经赢了,起码比每年亏钱强,只不过挣得少一点而已了,大环境就如此,大家消费力都不行了,平台能盈亏平衡已经比其他企业厉害了。

汽车街在招股书提到,与美国等发达国家市场相比,中国的二手车渗透率较低,这表明市场仍有巨大的发展潜力。相关机构预计2028年中国二手乘用车总交易量将达到2733.8万辆,2023年至2028年的期间复合增长率为13.7%,预计二手车渗透率也将增长至7.8%。